Kirjoittaja: Jani Holmberg, salkunhoitaja, Seligson & Co Rahastoyhtiö

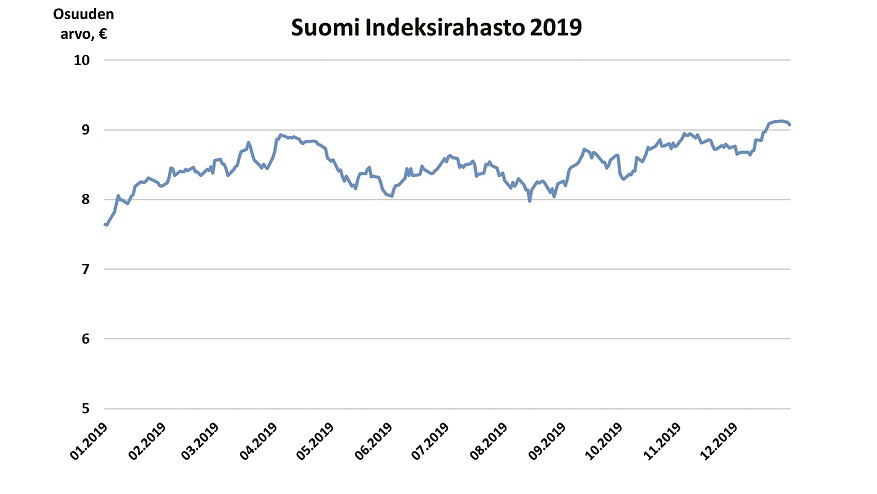

Esimerkiksi alla olevan kuvan mukaista Seligson & Co:n Suomi Indeksirahaston vuoden 2019 kehitystä tarkasteleva voi helposti ajatella, että rahastosijoittajan maailmassa ei vuoden aikana tapahtunut juuri mitään. Tavallaan totta – ja hyvä niin!

Passiivisen indeksirahaston salkunhoitoa voisi ehkä verrata linja-auton kuljettamiseen. Indeksirahaston tarkoitus on seurata kohdemarkkinansa käänteitä. Salkunhoitajan toimiin tarvitsee yleensä kiinnittää yhtä vähän huomiota kuin pikavuorolla Tampereelta Helsinkiin matkustava ajattelee kuljettajan reitinvalintoja. Matkustaja voi keskittyä hänelle tärkeisiin asioihin. Se on olennainen osa palvelua, jonka hän on ostanut.

Matkalla voi silti tapahtua. Eteen saattaa tulla tietöitä, poikkeusreittejä, vaarallisia ohitustilanteita ja vaikka tielle hyppääviä hirviä. Kuljettaja on valppaana, reagoi – ja pitää auton reitillä ja aikataulussa.

Myös markkinoilla tapahtuu. Esimerkiksi Suomi Indeksirahaston tasainen kehitys kätkee taakseen huomattavia eroja siinä, miten yksittäiset osakkeet menestyivät vuoden 2019 aikana.

Rahastossa oli vuoden aikana sen seuraaman indeksin mukaisesti nelisenkymmentä osaketta. Niiden parhaat ja heikoimmat tuotot jakautuivat seuraavasti:

| SELIGSON & CO SUOMI INDEKSIRAHASTO |

| Parhaat 2019 | Heikoimmat 2019 |

| Vaisala 98,8 % | Basware -39,9 % |

| Outotec 87,3 % | Nokia – 33,1 % |

| Marimekko 82,6 % | Wärtsilä -26,2 % |

Vaisalan osakkeen hurjaa nousua selittää ennen muuta myynnin ja tilauskannan hyvä kehitys vuoden lopulla. Niiden luomien odotusten ansiosta kurssi nousikin reippaasti siitä huolimatta, että yhtiö itse olettaa koko vuoden liiketuloksen jäävän hieman edellistä vuotta alhaisemmaksi. Tämä valoi sijoittajiin optimismia, mikä sai kurssin kiirehtimään kohti korkeuksia jo ennen kuin uusi myynti näkyy tulosrivillä.

Outotecin osaketta siivitti ainakin se, että Metso ja Outotec ilmoittivat heinäkuussa yhdistyvänsä. Sitä ennen kurssi oli hypähdellyt ylös ja alas – ja itse asiassa taas sen jälkeenkin – mutta fuusiouutinen nosti heilahtelut kokonaan uudelle tasolle ja koko vuoden tuottoluvut hyviksi. Tosin vähän pidemmällä aikavälillä ei näytä ollenkaan yhtä hyvältä. Tätä kirjoitettaessa hieman alle 6 euroa maksava osake on käynyt huomattavasti korkeammallakin, jopa yli 12 eurossa sekä vuonna 2007 että 2013.

Toisin on kolmanneksi kovimman nousijan eli Marimekon kohdalla. Senkin viime vuoden nousu tuli pompahdellen ja pääosin loppuvuodesta, mutta myös pidemmän aikavälin tuottoluvut näyttävät parin viime vuoden hurjan kipuamisen jäljiltä mainioilta. Marimekon kohdalla osake on seurannut liiketoiminnan kehitystä. Myynti veti niin hyvin, että viime vuonna Marimekko antoi peräti kaksi positiivista tulosvaroitusta.

Liiketoiminnan kehitys, siis huono sellainen, sai sijoittajat pessimistisiksi ja ajoi Baswaren, Wärtsilän ja Nokian osakkeiden hintaa toiseen suuntaan. Erityisesti Nokian kurssipudotus tuntui Suomi Indeksirahastonkin luvuissa, koska se on yksi rahaston suurimpia sijoituksia.

Pääteitä ja sivupolkuja

Matka pikavuorolla Tampereelta Helsinkiin sujuu yleensä ilman yllätyksiä osittain siksi, että reitti kulkee pitkin tieliikenteemme valtaväyliä. Jos kuljettaja yrittäisi nopeuttaa matkantekoa pitkin pikkuteitä ja oikopolkuja, voisi se… ehkä joskus onnistua, mutta aivan varmasti myös mennä välillä pahasti pieleen.

Osakesijoittamisen kanssa on vähän samalla tavalla. Isojakin yrityksiä voi toki mennä aivan konkurssiin asti, mutta yleensä sekä hurjimmat nousut että laskut nähdään pienyhtiöissä. Vuosi 2019 oli pienyhtiösijoittajien parhaita: peräti kymmenen yhtiötä ylitti suurempien yhtiöiden ykkösen eli Vaisalan tuotot.

Aivan omilla luvuillaan oli digitaalisen liiketoiminnan ratkaisuja toimittava Tecnotree, jonka osake tuotti peräti 269,6 % viime vuoden aikana. Yli sadan prosentin tuottoja nähtiin myös seitsemässä muussa pienyhtiössä.

Tämä näkyy myös sijoitusrahastojen tuotoissa. Pienyhtiöihin erikoistuneet rahastot olivat vuoden 2019 tuottolistojen kärjessä ja suuryrityksiin keskittyvät jonkin verran heikompia. Ei tosin silti mikään huono vuosi, sillä esimerkiksi Suomi Indeksirahasto tuotti 20,7 %, mikä on hyvin hajautetulle salkulle mainio luku.

Yksittäisten vuosien osalta onkin usein juuri näin: välillä pärjäävät paremmin isommat yhtiöt, välillä pienemmät. Aktiivisen hallinnoinnin ja tavallaan uusien sijoitusreittien etsinnän hankaluudet alkavat näkyä paremmin vasta pidemmillä jaksoilla. Jos tarkastelee esimerkiksi Suomen markkinoille sijoittavien osakerahastojen 10 vuoden tilastoja niin kaikki kolme näin kauan toiminutta indeksirahastoa olivat sijoilla kaksi, neljä ja viisi. On siis pääosin ollut kannattavaa kulkea valtaväylää ilman kommervenkkejä.*

Pienyhtiöihin erikoistuneista rahastoista paras oli kuitenkin koko vuoden tuottoykkönen. Muut pienyhtiörahastot olivat sijoilla 10, 13, 14. Nekin ovat siis menestyneet kohtalaisesti, mutta silti keskimäärin selvästi huonommin kuin passiivisesti markkinaa seuraavat indeksirahastot.

Sic transit gloria…

Erityisen tärkeä kysymys rahastosijoittajan kannalta on, voiko jo sijoittaessaan jotenkin löytää ne rahastot, jotka pärjäävät mainiosti myös tulevaisuudessa. Tuo yllä mainittu tilastoykkönen oli kymmenen vuotta sitten, siis vuodenvaihteeseen päättyneen 10-vuotisjakson alussa, sijalla 8/19 (tosin eri nimellä kuin nyt). Silloin sijoituspäätöstä pohtineen olisi ollut vaikeaa arvata, että juuri siitä tulee seuraavan vuosikymmenen parhaiten tuottava.

Entäpä 10 vuotta sitten parhaita siihenastisia lukuja näyttänyt rahasto? Sitä ei enää ole. Eteen tuli huonompia vuosi ja rahastoyhtiö fuusioi sen saman yhtiön pohjoismaisille markkinoille sijoittavaan rahastoon. Katoavaista on sekä mainen että markkinoiden kunnia.

Mitä tästä kaikesta opimme? Transitpuolelta varmaan sen, että jos haluaa Tampereelta Helsinkiin linja-autolla varmasti ja aikataulussa, niin kannattaa valita kyyti, joka kulkee pääosin pitkin moottoritietä – muita vaihtoehtoja ei tosin taida olla edes tarjolla… Mutta sijoitusrahastojen kohdalla on. Ja jos sijoittaja haluaa varmistaa, että hän saa valitsemansa markkinan mukaisen tuoton pitkällä aikavälillä, niin alhaisilla kustannuksilla toimiva passiivinen indeksirahasto lienee edelleen varmin valinta.

* Kaikki tilastot: Rahastoraportti, joulukuu 2019 ja joulukuu 2009 – www.sijoitustutkimus.fi

Joulukuussa 2019 raportilla oli yhteensä 28 Suomeen sijoittavaa osakerahastoa. Seligson & Co:n hallinnoimat OMX Helsinki 25, Suomi Indeksirahasto ja Phoebus olivat sijoilla 2, 3 ja 5.

Helsingin Ekonomien sijoitusvarallisuutta hoitaa kaksi salkunhoitajaa, jotka ovat Seligson & Co ja Mandatum Life. Salkunhoitoyhteistyö näkyy salkunhoitajien artikkeleina jäsenlehdessä sekä neljännesvuosittain järjestettävissä sijoittajaklubeissa. Tämä kirjoitus on julkaistu Helsingin Ekonomien jäsenlehdessä 1/2020.